A lo largo de mi experiencia como letrado me he encontrado en innumerables ocasiones con una situación cuanto menos paradójica y que resumiré a continuación.

La situación en sí consiste en que un cliente me encomienda la reclamación de la deuda contra una empresa a la que vendió a crédito y que de manera inesperada (o eso afirma el acreedor) ha devenido insolvente o incluso ha desaparecido del mercado.

Lo descrito no tendría nada de especial sino fuese porque cuando analizo los informes de solvencia y situación mercantil de la empresa deudora, exactamente los mismos informes que meses atrás utilizó mi cliente para determinar si concedía o no crédito a la empresa en cuestión, me encuentro con datos que mi cliente pasó por alto y que, sin embargo, eran determinantes de la existencia de indicios de la inminente insolvencia o incluso cierre fraudulento de la empresa.

Es decir, el departamento financiero que concedió el crédito y yo nos centramos en datos diferentes de un mismo informe de solvencia y el cliente, al no analizar o pasar por alto estos datos en los que yo me centro, no supo detectar que estaba concediendo crédito a una empresa al borde del abismo.

Pues bien, ello es un claro exponente de que en la gestión de riesgo cliente contamos muchas veces con más información de la que realmente utilizamos. Muchas veces al conceder crédito dejamos escapar o no damos importancia a determinada información que puede ser muy valiosa no sólo a la hora de interponer una demanda de reclamación de cantidad sino también para evitarla. La única diferencia entre uno y otro extremo se encuentra en el momento en que prestamos atención a dicha información, a si lo hacemos antes de conceder crédito o sólo una vez que el crédito ha resultado impagado.

De este modo, y en concordancia con o que venimos explicando, he comprobado en innumerables ocasiones como el departamento financiero se fija solo en determinados aspectos de los informes mercantiles y de solvencia a la hora de conceder crédito como suelen ser:

- La facturación de la empresa en cuestión.

- Evolución de su nivel de ventas y capacidad de endeudamiento.

- Si la deudora está incluida o no en ficheros de solvencia.

- Si consta en el informe que tenga en curso reclamaciones o incidencias judiciales por impago, criterio este último muy poco fiable pues he podido constatar como algunas empresas ,contra las que yo mismo tengo abiertos varios procedimientos judiciales por impago, aparecen como libres de incidentes judiciales en el informe de solvencia.

Sin embargo, cuando ya se ha producido el impagado, mi cliente me facilita los mismos informes que utilizó para estudiar el riesgo que concedía a la deudora y, al analizarlos, me doy cuenta de en esos informes existen determinadas informaciones que el acreedor no ha considerado importantes pero que, sin embargo, hubiesen servido para detectar que no se podía conceder crédito alguno a la empresa en cuestión porque está en riesgo de insolvencia o incluso de desaparición fraudulenta.

En la mayoría de los casos los datos que los departamentos financieros pasan por alto serían los siguientes:

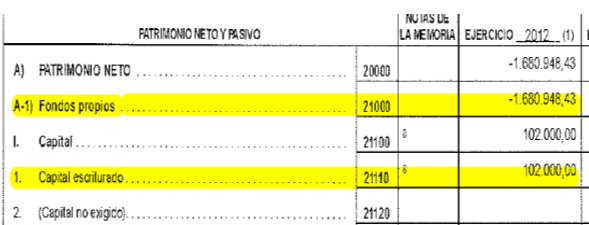

- EXISTENCIA DE CAUSA DE DISOLUCIÓN EN LAS CUENTAS ANUALES:

Para saber si existe causa de disolución solo tenemos que analizar las últimas cuentas anuales presentadas por la empresa en cuestión.

Tenemos que fijarnos en la página que recoge el balance abreviado y coger los datos de la casilla A –I) Fondos propios y los de la casilla I – 1) Capital escriturado.

Si los fondos propios resultan ser iguales o inferiores a ½ del capital social escriturado la empresa se encuentra en causa legal de disolución provocada por la existencia de pérdidas contables, lo que determinaría que esa sociedad no debería estar operando en el mercado a no ser que podamos ver en su información mercantil que, dentro de los 2 meses posteriores a la elaboración de las cuentas anuales se convocó junta acordando el correspondiente aumento o reducción de capital necesario para subsanar la causa de disolución.

Si no es así no deberíamos conceder crédito a la empresa pues legalmente debería estar en disolución o concurso y, por tanto, lo más probable es que no pueda hacer frente al crédito que le estamos concediendo.

FALTA DE PRESENTACIÓN DE CUENTAS ANUALES:

Son muchos los casos en los que si analizamos la información mercantil de una empresa podemos ver que sus últimas cuentas presentadas son, por poner un ejemplo, del año 2021 y en ellas no hay causa de disolución. Sin embargo, y a pesar de que ya tendrían que estar depositadas las de 2022 no aparecen en el Registro.

Hay que tener en cuenta que seguir concediéndole crédito es temerario en esta situación. Aun cuando estuviesen presentadas las de 2022 ya corremos riesgo porque estamos concediendo crédito en base a la situación de la empresa hace dos años casi, que no tiene por qué ser fiel reflejo de su actual situación.

Pero, si además de esto ni siquiera tenemos las de 2022 porque no han sido presentadas lo más probable es que esa empresa esté incursa en causa de disolución y no presente las cuentas del ejercicio para ocultarlo a los futuros acreedores.

En mi opinión, el hecho de que no aparezcan las últimas cuentas en el Registro Mercantil no tiene por qué ser causa directa de denegación del crédito pero, al menos, debe dar lugar a explicaciones de por qué no están presentadas, exhibición de las últimas cuentas aprobadas y demás datos que nos hagan llegar al convencimiento de que la situación actual de la empresa no es la de insolvencia absoluta.

Es algo lógico, si lo pensamos, ningún banco nos concedería un crédito a título particular basándose en una nómina nuestra de hace 2 años. Nos pediría las nóminas más recientes o, al menos, una explicación convincente de nuestra solvencia actual.

EXISTENCIA DE DEUDAS CON HACIENDA Y TESORERÍA DE LA SEGURIDAD SOCIAL:

Muchas veces las cuentas anuales no reflejan la situación actual de la potencial deudora, unas veces porque la situación ha empeorado desde el último ejercicio presentado, otras veces porque fueron debidamente “maquilladas”.

Sin embargo, en la mayoría de los informes de solvencia, y en los propios Boletines Oficiales que pueden consultarse online , podemos comprobar fácilmente si existen procedimientos ejecutivos o de apremio contra la empresa por deudas reclamadas por la A.E.A.T. o la Hacienda o Seguridad Social.

Hemos de tener en cuenta que el impago, sin negociación o aplazamiento, de 3 o más cuotas consecutivas de las obligaciones con Hacienda o Seguridad Social constituye causa suficiente para declarar a la empresa en concurso de acreedores.

Este es un dato fácil de constatar y cuya observancia puede evitar conceder crédito a una empresa al borde del concurso de acreedores.

CAMBIOS DE DOMICILIO Y CONTACTO:

El cambio de domicilio es un indicativo importante a la hora de conceder crédito. No siempre es un aviso de la mala marcha del negocio pero si es, siempre, un dato que debemos detectar y guardar en el expediente por si se diese el caso.

Controlar este tipo de cambios es muy útil para mantener actualizada nuestra información sobre el deudor y su evolución económica con el fin de poder ir modificando su límite de compra a crédito en proporción a su situación de facto.

Así evitamos que nuestro cliente tenga un límite de crédito que no se corresponda con su verdadera capacidad de pago, situación que ocurre muy a menudo en la práctica, sobre todo en el caso de clientes históricos en los que normalmente se produce lo siguiente:

- Un cliente, generalmente solvente y fiel desde hace años, pidió comprar a crédito al inicio de la relación, por poner un ejemplo hace 10 años y se le concedió un límite de crédito imaginemos que de 5.000 euros mensuales.

- Durante los primeros años de relación, a medida que iba comprando más y ante el cumplimiento puntual de los pagos ese límite fue aumentando hasta 45.000 euros mensuales, por ejemplo.

- Sin embargo, desde ese momento, dado que es un cliente de confianza y siempre ha atendido los pagos no volvemos a revisar su limite de crédito que lleva años en esa cifra sin variar.

Esta situación, muy habitual, realmente supone la concesión de un límite de crédito no acorde a la marcha de la empresa deudora y aumenta el riesgo de no poder recobrar nuestro crédito ya que, aunque no ha impagado, estamos concediendo crédito a una empresa en base a su capacidad o situación en 2014, que no tiene por qué ser la de ahora. Pensemos, por ejemplo, en la situación que alguna de las grandes empresas multinacionales que han declarado en concurso el último año tenían en 2014 y la insolvencia que no les permite afrontar sus pagos ahora.

Si atendemos a los cambios de domicilios, cierres de sucursales y variaciones similares nos podemos ir haciendo una idea de cómo va evolucionando, si disminuye o aumenta su actividad.

Resulta, también, de vital importancia a la hora de la reclamación judicial, llegado el caso tener perfectamente identificado el lugar dónde localizar a la deudora. Así, por ejemplo, si queremos acudir a la vía del procedimiento monitorio, el más rápido para cobrar deudas, ha de interponerse en el Partido Judicial en el que la deudora “pueda ser hallada”, no en el domicilio que aparezca en el Registro Mercantil.

CAMBIOS SIGNIFICATIVOS DE LOS ÓRGANOS SOCIALES:

Hemos de atender también a los cambios de órganos sociales. Si se produce de repente un cambio drástico de administradores o miembros del consejo, removiendo a cargos históricos o vinculados a la compañía desde hace años hemos de estar alerta.

No tiene por qué ser determinante este extremo de una denegación del crédito pero hay que tener en cuenta que si de repente aparece un nuevo administrador o consejo que nada tiene que ver históricamente con la sociedad debemos indagar. No deja de ser extraño que una empresa que ha sido administrada siempre por dos hermanos de repente refleje el cese de ambos y el nombramiento de un nuevo gestor que nada tiene que ver con la sociedad hasta esa fecha.

Cuando esto ocurre resulta que la mayor parte de las veces, si nos informamos sobre los nuevos administradores o consejeros podemos ver que se trata de personas que son administradores de un sinfín de empresas a su cargo, con los más variopintos objetos sociales y dispersas por toda la geografía nacional.

Estaremos en estos casos, lo más probable, ante la figura vulgarmente conocida como el “testaferro” u “hombre de paja”, ante movimientos preparatorios de una descapitalización y desaparición de la sociedad por las vías de hecho y en fraude de los acreedores.

CAMBIOS RELEVANTES QUE DETECTAMOS EN NUESTRA GESTIÓN DIARIA CON EL CLIENTE.

Entre estos cambios, además de nuevos domicilios o números de teléfono hay uno de especial importancia que es el de la entrada en juego de una nueva cuenta bancaria.

Suele producirse que se empiezan a desatender facturas puntuales y posteriormente el propio deudor llama para abonarlas y lo hace mediante un ingreso desde una cuenta bancaria distinta a la que utiliza desde hace años para pagar nuestras facturas.

Este es un dato relevante pues suele implicar que el deudor necesita seleccionar a quien paga y a quien no, no tiene dinero para saldar todas las deudas y devuelve todas las facturas (pues en su cuenta habitual es el orden de llegada de los cargos quien decide el orden de cobro) y después desde otra cuenta selecciona cuáles son las deudas que inexorablemente debe atender si quiere continuar con su actividad.

Por tanto, es un indicativo de que la empresa a la que vamos a conceder crédito está en problemas financieros.

De lo expuesto se deduce que hay muchos factores que son fácilmente detectables y que nos permiten anticiparnos a situaciones de insolvencia de nuestro potencial deudor.

Como dice el viejo dicho “más vale prevenir que curar” y en este caso prevenir es más sencillo de lo que parece, basta con analizar la información de que disponemos y, sobre todo, tener actualizada esa información en todo momento, ser el primero en detectar los cambios o defectos a los que hemos hecho referencia supone una ventaja impagable a la hora de evitar la concesión de crédito a sociedades que, en el momento de pedirlo, ya están abocadas a impagarlo.

Gonzalo Quiroga Sardi

Comisión de Insolvencia y Morosidad ASSET

Socio Director Quiroga & Asociados Abogados

Más información sobre Gonzalo Quiroga Sardi: https://www.quirogayasociados.es/